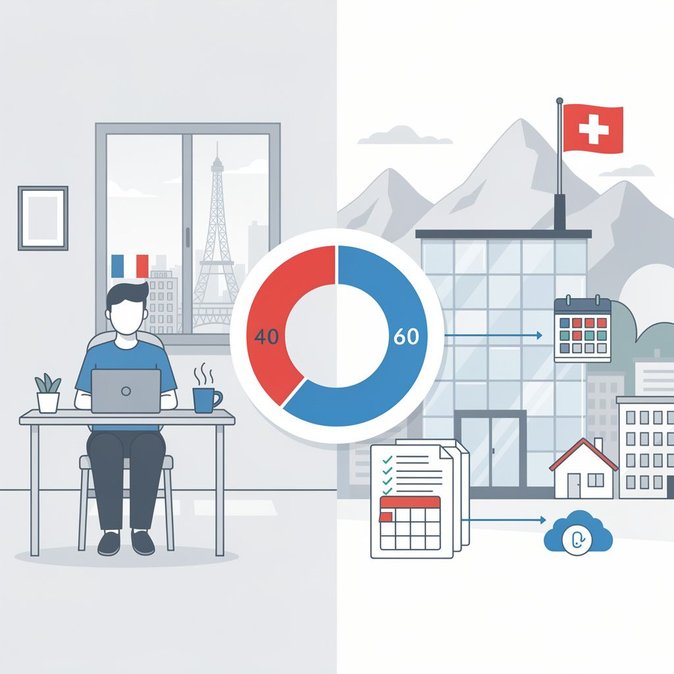

تم تحديث بوابة ملخصات الضرائب العالمية لشركة PwC في الأول من يوليو لتعكس التطبيق العملي للمادة الدائمة المتعلقة بالعمل عن بُعد في اتفاقية تجنب الازدواج الضريبي بين فرنسا وسويسرا. يؤكد القسم المحدث بعنوان "التطورات الهامة" أنه اعتبارًا من سنة الضرائب 2026، يمكن للموظفين العابرين للحدود العمل حتى 40% من جدولهم السنوي من مقر إقامتهم في فرنسا دون أن ينتقل فرض ضريبة دخلهم الوظيفي من سويسرا. هذا التوضيح مهم لحوالي 200,000 مقيم فرنسي يعبرون الحدود يوميًا للعمل لدى أصحاب عمل سويسريين في جنيف وفود وفاليه وبازل.

بموجب القواعد الجديدة، يجب على صاحب العمل إصدار شهادة سنوية توضح النسبة الدقيقة (أو عدد أيام) العمل من المنزل. ستقوم السلطات الضريبية السويسرية بمشاركة هذه المعلومات تلقائيًا مع فرنسا بحلول 30 نوفمبر من العام التالي، مما يخلق شفافية غير مسبوقة في البيانات تتيح لمكاتب الضرائب الفرنسية رصد حالات العمل عن بُعد التي تتجاوز الحد المسموح به.

بالنسبة للشركات التي تدير برامج التعيين الدولية أو توظف "الفرونتالير" في أدوار هجينة، تشير ملاحظة PwC إلى ثلاث نقاط التزام رئيسية: يجب على أنظمة الرواتب تتبع أيام العمل من المنزل بدقة؛ يجب على قسم الموارد البشرية توعية المديرين بأن السفر للعمل خارج نمط العمل من المنزل لا يجوز أن يتجاوز عشرة أيام عمل قبل أن يتأثر سقف الـ40%؛ ويجب على فرق التنقل الدولي التنسيق مع مستشاري الضمان الاجتماعي لأن تحديث الاتفاقية لا يغير قواعد شهادة A1.

![تحديث PwC لإرشادات الضرائب عبر الحدود بين سويسرا وفرنسا لمكاتب العمل المنزلية في مراجعة "التطورات الهامة" بتاريخ 1 يوليو]()

للبقاء في الطليعة في جانب الهجرة لهذه الترتيبات العابرة للحدود، يمكن لأقسام الموارد البشرية الاستفادة من بوابة VisaHQ للخدمة الذاتية، التي تبسط عملية التقديم للحصول على تأشيرات سويسرية وتصاريح عمل ووثائق سفر ببضع نقرات فقط — للمزيد من التفاصيل، يمكن زيارة https://www.visahq.com/switzerland/

هناك اتفاقية متعددة الأطراف منفصلة تسمح للموظفين المؤهلين بأداء ما يصل إلى 49.9% من العمل عن بُعد عبر الحدود مع البقاء مؤمنين في بلد صاحب العمل، ولكن فقط في حال توقيع كلا البلدين على الاتفاقية. إلى جانب الرواتب، يؤثر حد الـ40% على سياسات المصاريف واتفاقيات مجالس العمل. أصحاب العمل الذين كانوا يعوضون ضريبة الدخل الفرنسية عن أيام العمل عن بُعد الزائدة سيشهدون تخفيفًا في التكاليف، في حين أن من يعتمدون على تتبع الوقت غير الدقيق سيحتاجون إلى أدوات رقمية جديدة.

تحذر PwC من أن تبادل المعلومات التلقائي اعتبارًا من 2027 سيقصر بشكل كبير دورة التدقيق، مما يعرض الشركات غير المنتبهة لتقييمات ضريبية متأخرة وغرامات على جانبي الحدود. كما يشير التحديث إلى أن استفتاء سويسرا في مارس 2026 أقر الضريبة الفردية، مما يعني أن الأزواج المتزوجين سيقدمون إقرارات ضريبية منفصلة في المستقبل. رغم أن القانون لن يدخل حيز التنفيذ قبل 2028، يجب على المتخصصين في التنقل البدء في نمذجة تأثيرات صافي الأجر على الموظفين ذوي الدخل المزدوج، خصوصًا عندما يعمل أحد الزوجين جزئيًا من فرنسا.

بموجب القواعد الجديدة، يجب على صاحب العمل إصدار شهادة سنوية توضح النسبة الدقيقة (أو عدد أيام) العمل من المنزل. ستقوم السلطات الضريبية السويسرية بمشاركة هذه المعلومات تلقائيًا مع فرنسا بحلول 30 نوفمبر من العام التالي، مما يخلق شفافية غير مسبوقة في البيانات تتيح لمكاتب الضرائب الفرنسية رصد حالات العمل عن بُعد التي تتجاوز الحد المسموح به.

بالنسبة للشركات التي تدير برامج التعيين الدولية أو توظف "الفرونتالير" في أدوار هجينة، تشير ملاحظة PwC إلى ثلاث نقاط التزام رئيسية: يجب على أنظمة الرواتب تتبع أيام العمل من المنزل بدقة؛ يجب على قسم الموارد البشرية توعية المديرين بأن السفر للعمل خارج نمط العمل من المنزل لا يجوز أن يتجاوز عشرة أيام عمل قبل أن يتأثر سقف الـ40%؛ ويجب على فرق التنقل الدولي التنسيق مع مستشاري الضمان الاجتماعي لأن تحديث الاتفاقية لا يغير قواعد شهادة A1.

للبقاء في الطليعة في جانب الهجرة لهذه الترتيبات العابرة للحدود، يمكن لأقسام الموارد البشرية الاستفادة من بوابة VisaHQ للخدمة الذاتية، التي تبسط عملية التقديم للحصول على تأشيرات سويسرية وتصاريح عمل ووثائق سفر ببضع نقرات فقط — للمزيد من التفاصيل، يمكن زيارة https://www.visahq.com/switzerland/

هناك اتفاقية متعددة الأطراف منفصلة تسمح للموظفين المؤهلين بأداء ما يصل إلى 49.9% من العمل عن بُعد عبر الحدود مع البقاء مؤمنين في بلد صاحب العمل، ولكن فقط في حال توقيع كلا البلدين على الاتفاقية. إلى جانب الرواتب، يؤثر حد الـ40% على سياسات المصاريف واتفاقيات مجالس العمل. أصحاب العمل الذين كانوا يعوضون ضريبة الدخل الفرنسية عن أيام العمل عن بُعد الزائدة سيشهدون تخفيفًا في التكاليف، في حين أن من يعتمدون على تتبع الوقت غير الدقيق سيحتاجون إلى أدوات رقمية جديدة.

تحذر PwC من أن تبادل المعلومات التلقائي اعتبارًا من 2027 سيقصر بشكل كبير دورة التدقيق، مما يعرض الشركات غير المنتبهة لتقييمات ضريبية متأخرة وغرامات على جانبي الحدود. كما يشير التحديث إلى أن استفتاء سويسرا في مارس 2026 أقر الضريبة الفردية، مما يعني أن الأزواج المتزوجين سيقدمون إقرارات ضريبية منفصلة في المستقبل. رغم أن القانون لن يدخل حيز التنفيذ قبل 2028، يجب على المتخصصين في التنقل البدء في نمذجة تأثيرات صافي الأجر على الموظفين ذوي الدخل المزدوج، خصوصًا عندما يعمل أحد الزوجين جزئيًا من فرنسا.